1. 背景:日経平均が「株価平均型指数」と呼ばれる理由

日経平均株価は、東京証券取引所に上場する代表的な銘柄から選ばれた構成銘柄の株価を、独自の方法でならした上で算出される指数です。時価総額加重型ではなく、株価平均型と分類される設計のため、1株あたり株価が高い銘柄ほど指数水準への寄与が大きくなる傾向を持ちます。

「指数」という言葉から、銘柄全体を均等に扱っているように見えるかもしれませんが、株価平均型は「価格そのものの大きさが影響度を決める」という性質を持っています。背景にあるのは、現代的な統計手法ではなく、長い歴史の中で継承されてきた市場指標としての位置付けです。

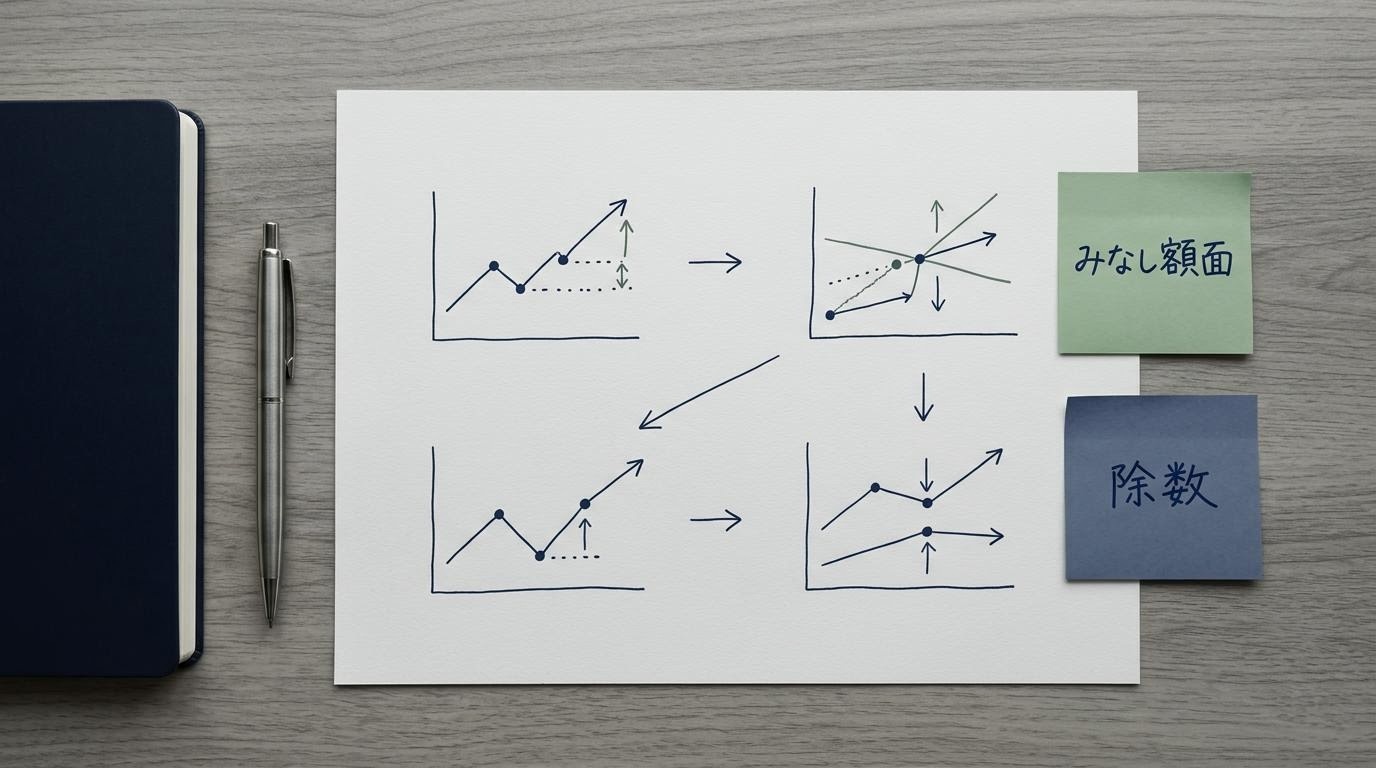

1-1. 「みなし額面」と除数による調整

異なる業種・株価水準の銘柄を1つの指数に組み込むために、構成銘柄ごとに「みなし額面」と呼ばれる調整係数が用いられ、株式分割や構成銘柄入れ替えの際には、指数の連続性を保つために除数が更新されます。これにより、入れ替え自体によって指数水準が突然ジャンプすることは抑えられます。

2. 事例:構成銘柄入れ替えはどう行われるか

構成銘柄入れ替えは、原則として定期見直しと、上場廃止や経営統合などに伴う臨時の入れ替えに分けられます。定期見直しでは、市場の流動性、業種バランス、代表性などの観点が踏まえられ、市場構造の変化に応じて構成が更新されます。

編集部が観察してきた範囲では、入れ替えそのものよりも、入れ替えに先行して織り込まれる需給の変化や、入れ替え後の指数業種構成の変化のほうが、長期的な議論の対象になりやすい傾向があります。

3. リスク:算出構造を見落とすと起こりやすい誤解

日経平均を「日本株市場全体の温度計」として扱うと、株価平均型ゆえの偏りを見落とすことがあります。例えば、特定業種・特定銘柄の値動きが指数全体に大きな影響を与える局面は十分に起こり得ます。市場全体の動きと指数水準の動きを安易に同一視するのは、構造的なリスクが伴う読み方です。

また、構成銘柄入れ替えのタイミングや銘柄選定の前提については、定期的なルール変更が行われることがあります。古い前提のまま観察し続けると、現在の指数の性質と読み方がずれてしまう可能性があります。

4. 延伸読書:次に読むと理解が深まるノート

日経平均の構造を一段理解した次は、TOPIXとの設計思想の違いを学ぶことで、指数選択そのものの意味が見えてきます。あわせて、変動要因の分類や、市場観察の手順についても、編集ノートを順に読み進めることをおすすめします。